|法源與規定

一、 公司行號(投保單位)的補充保險費

雇主的補充保險費是用薪資差額計算,當每月發放薪資、獎金總額(包含員工薪資獎金、負責人薪資、兼職人員薪資、車馬費、接案人員薪資、承攬、委外人員薪資等)超過員工當月投保金額總額時,多出來的部分要額外繳交2.11%的補充保費,並在給付隔月月底前連同雇主負擔勞工健保費用繳納給健保署。(全民健康保險法第34條)

雇主的補充保險費計算公式= (每月支付薪資總額-受僱者當月投保金額總額)×費率2.11%

| 全民健康保險法 第20條 規範說明

第一類及第二類被保險人之投保金額,依下列各款定之:

一、受僱者:以其薪資所得為投保金額。

二、雇主及自營業主:以其營利所得為投保金額。

三、自營作業者及專門職業及技術人員自行執業者:以其執行業務所得為投保金額。

第一類及第二類被保險人為無固定所得者,其投保金額,由該被保險人依投保金額分級表所定數額自行申報,並由保險人查核;如申報不實,保險人得逕予調整。

| 全民健康保險法 第34條 規範說明

第一類第一目至第三目被保險人之投保單位,每月支付之薪資所得總額逾其受僱者當月投保金額總額時,應按其差額及前條比率計算應負擔之補充保險費,併同其依第二十七條規定應負擔之保險費,按月繳納。

| 全民健康保險法施行細則 第55條 規範說明

本法第三十四條所稱薪資所得總額,指符合所得稅法第十四條第一項第三類所定薪資所得規定之所得合計額。

| 全民健康保險法施行細則 第56條 規範說明

投保單位依本法第三十四條規定應按月繳納之補充保險費,應自行計算後填具繳款書,於次月底前向保險人繳納;如有溢、短繳時,保險人得自依法應繳或已繳之保險費中逕予互為抵扣。

投保單位未依本法第三十四條規定足額繳納補充保險費時,保險人得依查得之薪資所得,核定應繳納之補充保險費,並開具繳款單交投保單位依限繳納。

| 所得稅法第14條

四、第一款薪資收入包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。

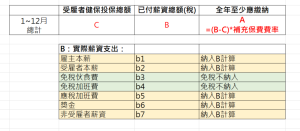

|補充保費常見差異原因

已付薪資總額是所得稅法的概念,也是稅務上常提到的所得稅扣繳代碼50薪資所得

所以與健保費的投保金額可能存在一些差異,以下為常見的落差。

- 雇主的薪資

- 年終獎金及三節等各獎金

- 非屬投保員工,但列入薪資所得類別的報酬。 (非屬雇傭不須投保、或具雇傭身分但非投保在公司者)

- 付款時間點落差 (二代健保費是以付款月份做計算)

- 應稅加班費 (免稅部分不會列入)

補充:雇主是以營利所得投保,所以雇主的投保薪資是無法扣掉的。

|計算釋例

上圖列入常見的計算差異,但是否屬於50薪資所得的計算,須依循稅法對所得分類的判斷

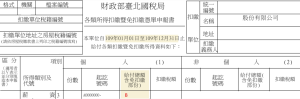

上圖隔年一月底前向國稅局申報的各類所得扣繳申報書,其中健保局向財政部取得的資訊為下圖的B欄位。