調升綜所稅各金額 雙薪4口之家至少省稅近2千元

受消費者物價指數(CPI)連動影響,財政部公告調升2022年度綜所稅免稅額、標準扣除額、薪資所得及身心障礙特別扣除額、課稅級距,2023年5月報稅就可適用。其中綜所稅免稅額提高4000元,從8.8萬元提高至9.2萬元;標準扣除額也調高4000元,從12萬元提高至12.4萬元;薪資所得及身心障礙特別扣除額更調高7000元,由20萬元調高至20.7萬元;課稅級距金額上限也有調高。若以雙薪4口之家來說,綜所稅按適用稅率5%至40%計算,將可省稅1900元至1.52萬元,單身上班族可省稅750元到6000元。

2022綜所稅免稅額、標準扣除額、薪資所得及身心障礙特別扣除額

- 每人基本生活費調高4000元

財政部根據納保法第4條,參照主計總處2021年每人可支配所得中位數32萬5948元的60%,於今日公告2022年度每人今本生活所需費用免稅額調高至19.6萬元,比2021年增加4000元。 - 免稅額、標準與特別扣除額均調高

再加上2020年11月至2022年10月期間,消費者物價指數(CPI)比前一期漲破3%,達到《所得稅法》所規定調整各項扣除額之門檻。財政部已於去年底公告,2022年綜所稅免稅額自8.8萬提高到9.2萬;標準扣除額從12萬提高至12.4萬;薪資所得特別扣除額也從20萬調高至20.7萬;身心障礙特別扣除額也從20萬元調高至20.7萬元。 - 課稅級距調整

綜所稅課稅級距也跟著調整,2022年起綜合所得淨額56萬以下適用5%稅率;56~126萬稅率12%;126~252萬稅率20%;252萬~472萬稅率30%;472萬以上則適用40%(註:調整前級距依序為54萬、54~121萬、121~242萬、242~453萬以及453萬以上)。

2022報稅到底可以省多少?

綜合財政部公告的2022年綜所稅計算標準,以「(受僱)雙薪多口家庭」受惠最為明顯,除了納稅者都適用的免稅額、標準扣除額提高,雙薪家庭還能再比去年多扣1.4萬的「薪資扣除額」;而每人基本生活費提高,則會增加多口家庭的基本生活費總額。

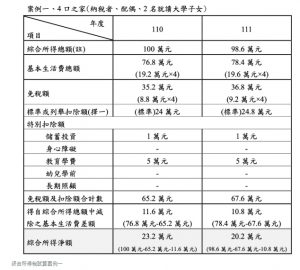

舉例,年薪合計140萬的雙薪4口家庭(納稅者、配偶及2名就讀大學子女)為例,申報2022年綜合所得稅時,可比去年多扣除1.4萬元的薪資扣除額(7000元×2名受薪者)、1.6萬元的免稅額(4000元×4人)、8000元的標準扣除額(4000×2人),免稅及扣除額合計總數比去年多了2.4萬(67.6萬元-65.2萬元)。

舉例,年薪合計140萬的雙薪4口家庭(納稅者、配偶及2名就讀大學子女)為例,申報2022年綜合所得稅時,可比去年多扣除1.4萬元的薪資扣除額(7000元×2名受薪者)、1.6萬元的免稅額(4000元×4人)、8000元的標準扣除額(4000×2人),免稅及扣除額合計總數比去年多了2.4萬(67.6萬元-65.2萬元)。

而根據規定,當納稅者本人、配偶及受撫養親屬之基本生活所需費用總額,超過可減除之免稅額及扣除額合計數時,可再自當年度綜合所得總額中減除兩者之差額。因此,上述雙薪4口之家,除了67.6萬元的免稅額及扣除額,可再扣10.8萬元(78.4萬元-67.6萬元)的基本生活費差額,綜合所得淨額將從去年的23.2萬減少至20.2萬元,以其所適用的5%稅率計算,明年報稅時需繳納1.01萬元綜所稅,比去年少1500元。

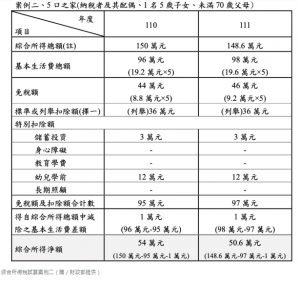

若是年薪總額190萬雙薪5口之家(納稅者及其配偶、1名5歲子女及未滿70歲父母)為例,綜合所得稅淨額將從去年的54萬減至50.6萬,明年報稅時需繳納2.53萬元的綜所稅,較去年少繳1700元。